Vật liệu xây dựng

Ngành vật liệu xây dựng được thúc đẩy bởi hai nguồn cầu mà nhà đầu tư cần phân biệt rõ, vì chúng vận hành theo logic khác nhau.

Nguồn cầu thứ nhất là đầu tư hạ tầng và công trình công nghiệp, đường cao tốc, sân bay, cảng biển, khu công nghiệp, nhà máy điện… Đây là thị trường gần như chỉ tiêu thụ vật liệu thô (thép, xi măng, đá, bê tông, nhựa đường). Nguồn cầu này vận động theo chu kỳ ngân sách nhà nước, có thể dự báo ở mức độ nhất định qua các kế hoạch đầu tư công trung hạn.

Nguồn cầu thứ hai là xây dựng và hoàn thiện công trình dân dụng: nhà ở, căn hộ, văn phòng, khách sạn, trung tâm thương mại. Khác với hạ tầng, mảng này tiêu thụ toàn bộ phổ vật liệu: thép, xi măng, cát, đá xây dựng ở giai đoạn xây thô, rồi đến gỗ công nghiệp, đá ốp lát, ống nhựa, sơn, thiết bị vệ sinh ở giai đoạn hoàn thiện. Nguồn cầu này thường nhạy cảm với chu kỳ bất động sản.

Đô thị hóa còn rất nhiều dư địa, được hậu thuẫn bởi làn sóng đầu tư công lớn nhất từ trước đến nay. Tỷ lệ đô thị hóa của Việt Nam đến năm 2024 đạt khoảng 44,3%, thấp hơn đáng kể so với Thái Lan (~55%), Malaysia (~78%) hay Trung Quốc (~65%). Theo Nghị quyết 06-NQ/TW của Bộ Chính trị, mục tiêu là đưa tỷ lệ này lên trên 50% vào năm 2030, tức là trong vòng vài năm tới, sẽ có thêm khoảng vài triệu người chuyển từ nông thôn ra thành thị. Quá trình này không tự diễn ra: nó cần đường cao tốc, sân bay, đường sắt đô thị, hạ tầng điện, nước... Kế hoạch đầu tư công giai đoạn 2021–2030 với tổng vốn ước tính trên 3 triệu tỷ đồng, chính là phần “xương sống” biến quá trình đô thị hóa trên giấy thành nhu cầu vật liệu thực tế. Mỗi làn sóng dịch chuyển dân số, mỗi km hạ tầng mới đều đòi hỏi thép, xi măng, ống nhựa, đá xây dựng, đây là nền tảng nhu cầu vật liệu cơ bản trong nhiều năm tới.

Đô thị hóa còn rất nhiều dư địa, được hậu thuẫn bởi làn sóng đầu tư công lớn nhất từ trước đến nay. Tỷ lệ đô thị hóa của Việt Nam đến năm 2024 đạt khoảng 44,3%, thấp hơn đáng kể so với Thái Lan (~55%), Malaysia (~78%) hay Trung Quốc (~65%). Theo Nghị quyết 06-NQ/TW của Bộ Chính trị, mục tiêu là đưa tỷ lệ này lên trên 50% vào năm 2030, tức là trong vòng vài năm tới, sẽ có thêm khoảng vài triệu người chuyển từ nông thôn ra thành thị. Quá trình này không tự diễn ra: nó cần đường cao tốc, sân bay, đường sắt đô thị, hạ tầng điện, nước... Kế hoạch đầu tư công giai đoạn 2021–2030 với tổng vốn ước tính trên 3 triệu tỷ đồng, chính là phần “xương sống” biến quá trình đô thị hóa trên giấy thành nhu cầu vật liệu thực tế. Mỗi làn sóng dịch chuyển dân số, mỗi km hạ tầng mới đều đòi hỏi thép, xi măng, ống nhựa, đá xây dựng, đây là nền tảng nhu cầu vật liệu cơ bản trong nhiều năm tới.

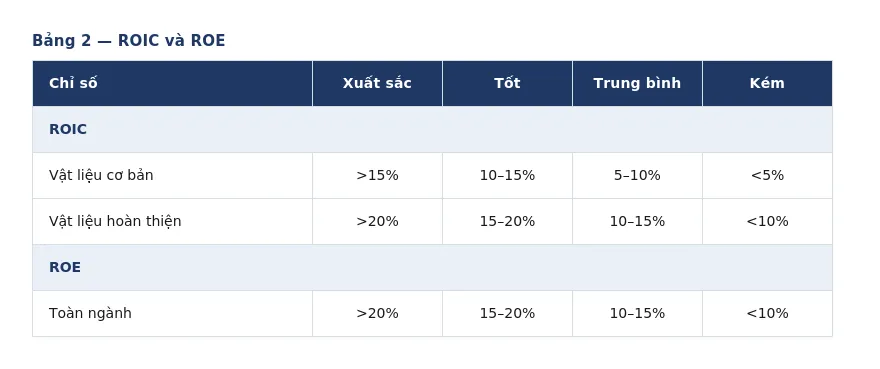

3.2 ROIC và mức độ thâm dụng vốn

ROIC (Return on Invested Capital, lợi nhuận trên vốn đầu tư) là chỉ số phân hóa quan trọng nhất giữa hai nhóm, cũng là thước đo tốt hơn ROE trong ngành thâm dụng vốn vì nó loại bỏ ảnh hưởng của đòn bẩy tài chính.

Nhóm vật liệu cơ bản là ngành thâm dụng vốn: một nhà máy có thể có tổng mức đầu tư hàng nghìn thậm chí hàng chục nghìn tỷ đồng. Vốn lớn cộng với biên lợi nhuận mỏng dẫn đến ROIC thường thấp. Nguyên tắc quan trọng: với nhóm này, ROIC phải vượt WACC (chi phí vốn bình quân, khoảng 10–13% tại Việt Nam) mới thực sự tạo ra giá trị cho cổ đông. Nhiều công ty xi măng hiện tại đang hoạt động với ROIC dưới chi phí vốn, có nghĩa là dù vẫn có lãi kế toán, họ đang phá hủy giá trị về mặt kinh tế.

Nhóm vật liệu hoàn thiện thường có mô hình asset-light hơn đáng kể: VCS và ACG không cần đầu tư vào CapEx quá nhiều, năng lực cạnh tranh của họ nằm ở thương hiệu, kênh phân phối, không phải tài sản cố định khổng lồ. Kết quả là ROIC thường cao hơn nhiều.